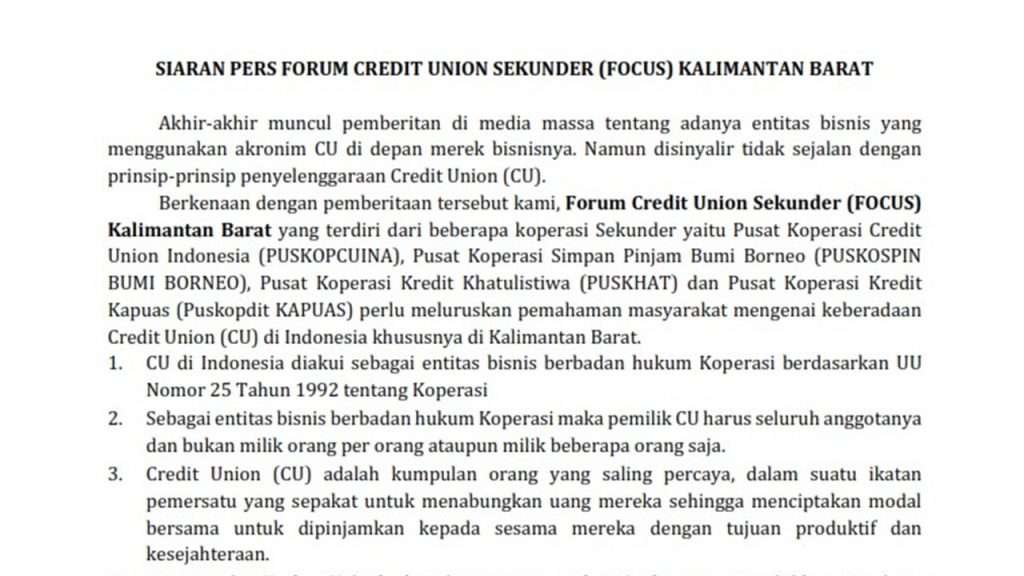

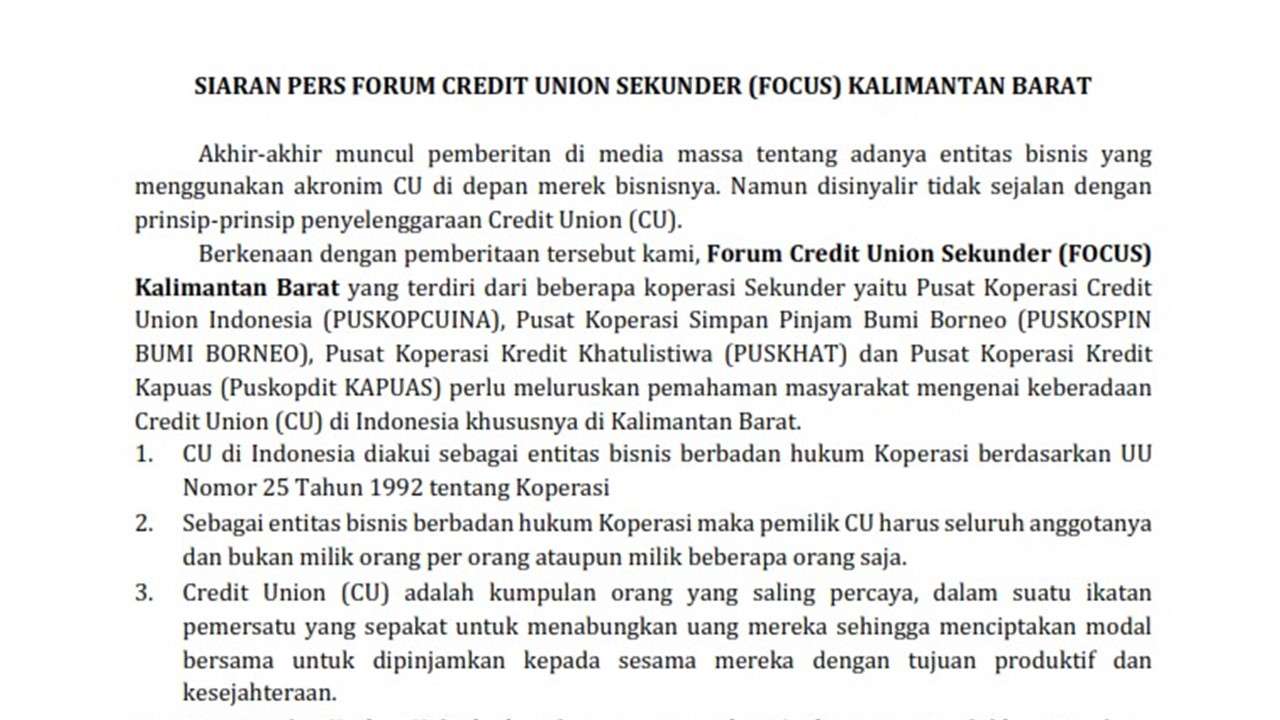

Tolak RUU Pengembangan Dan Penguatan Sektor Keuangan (RUU PPSK)

Siaran Pers Gerakan Koperasi Credit Union Kalimantan Barat

“TOLAK RUU PENGEMBANGAN DAN PENGUATAN SEKTOR KEUANGAN (RUU PPSK)”

Pemerintah dan DPR saat ini sedang membahas Rancangan Undang-Undang Pengembangan dan Penguatan Sektor Keuangan (RUU PPSK). Setelah mempelajari RUU tersebut, Kami, Gerakan Koperasi Credit Union Kalimantan Barat menyatakan sikap sebagai berikut.

Pertama, MENOLAK Sepenuhnya RUU PPSK Tahun 2022. RUU ini dalam pembentukannya telah cacat secara proses dengan mengabaikan azas penyusunan atau pembentukan Undang-Undang. Yaitu tidak pernah melibatkan Gerakan Koperasi dan secara substansi telah melanggar prinsip-prinsip dasar Koperasi.

Kedua, MENOLAK segala bentuk diskriminasi dan ‘aksi polisionil’ terhadap gerakan Koperasi oleh pihak manapun.

Ketiga, MENGUNDANG para penyusun RUU PPSK tahun 2022 (Presiden RI dan Ketua DPR RI) untuk segera datang ke Kalimantan Barat berdiskusi dengan Gerakan Koperasi Credit Union Kalimantan Barat.

Ada tiga alasan mengapa kami menolak RUU PPSK.

Pertama, alasan secara filosofis, bahwa:

- Koperasi merupakan self regulated organization yang menempatkan manusia lebih tinggi dibandingkan modal, supreme di atas modal dan material. Koperasi merupakan organisasi berbasis orang (people-based association) yang berbeda dengan korporasi berbasis kumpulan modal.

- Gerakan Koperasi seluruh dunia mengakui bahwa prinsip otonomi dan demokrasi adalah merupakan kekuatan masyarakat sendiri untuk mengatur diri sendiri (self help regulated).

- Koperasi sejak Tahun 2016 telah diakui oleh PBB sebagai warisan bukan benda (intangible herritage) yang merupakan gerakan menolong diri sendiri melalui kerja sama (self help through mutual).

Kedua, alasan empiris sosiologis. Koperasi justru memiliki ketahanan (resiliance) karena diakui otonom dan cara kerja yang demokratis. Contoh di Jerman yang selama 90 tahun tidak pernah meminta dana talangan uang negara (bailout) padahal mereka adalah pembayar pajak juga. Kenapa bisa, karena dengan demokrasi Koperasi justru anggota turut mengambil tanggung jawab terhadap risiko bisnis yang itu berbeda dengan korporasi perbankan.

Ketiga, alasan yuridis, yakni:

- Koperasi sebagai usaha bersama berdasarkan asas kekeluargaan sesuai dengan demokrasi ekonomi seperti yang disebut dalam pasal 33 Undang Undang Dasar 1945.

- Tidak adanya pengakuan terhadap Koperasi untuk mendapatkan fasilitas Lembaga Penjamin Simpanan (LPS) itu merupakan bentuk diskriminasi terhadap badan hukum Koperasi yang merupakan badan hukum ficta persona yang diakui oleh negara. Sehingga RUU PPSK tahun 2022 telah melanggar pasal 28 huruf b Undang Undang Dasar 1945.

- Perluasan kewenangan LPS menurut RUU PPSK tahun 2022 Bagian Ketiga Pasal 3A dan Pasal 4 yang memberikan penjaminan terhadap asuransi adalah merupakan bentuk ‘pelegalan perampokan’ uang negara untuk kepentingan para korporasi asuransi kapitalis.

- RUU PPSK tahun 2022 ini menjadikan kekebalan hukum terhadap pengambil kebijakan yang jelas melanggar konstitusi.

- Bentuk intervensi terhadap Gerakan Koperasi adalah pelanggaran terhadap otonomi dan demokrasi Koperasi (Pasal 191, pasal 298-305 RUU PPSK tahun 2022).

Demikian pernyataan sikap ini kami sampaikan agar ditindaklanjuti demi menyelamatkan marwah koperasi Indonesia.

Disampaikan di : Pontianak

Paa tanggal : 17 November 2022

Atas nama Gerakan Koperasi Credit Union Kalimantan Barat

- Ir.Marsianus Syarib,

Ketua Pengurus KSP PUSAT SIMPAN PINJAM BUMI BORNEO (Skd)

Badan Hukum No.1355/BH/X, 2 November 2011;

Anggota: 5 CU primer dengan total anggota individu 462.791 orang

- Marselus Sunardi, S.Pd

Ketua Pengurus KSP PUSKOP CREDIT UNION INDONESIA (Skd)

Badan Hukum No.927/BH/M.KUKM.2/X/2010

Anggota: 46 CU primer; dengan total anggota individu 546.466 orang.

- Dr. Drs. Stefanus Masiun,S.H.,M.ME

Ketua Pengurus PUSKOP CREDIT KHATULISTIWA (Skd)

Badan Hukum No.1321/BH/X,3 September 2009

Anggota: 7 CU primer, dengan total anggota individu 454.272 orang

- Hendriyatmoko

Ketua Pengurus KSP PUSKOPDIT KAPUAS

Badan Hukum No. 1294/BH/XVII, 25 Oktober 2007

Anggota: 9 CU primer; dengan anggota individu 61.583 orang.

Tolak RUU Pengembangan Dan Penguatan Sektor Keuangan (RUU PPSK) Read More »